Türkiye’de fiziki mağazalar olgunluk, online mağazalar büyüme ve mobil mağazalar yeni gelişme evresinde. Simon-Kucher & Partners ve DORinsight tarafından hazırlanan rapor, 2018 yılına kadar elektronik ticaret trendlerini gösteriyor. Araştırmaya göre, önümüzdeki yıl online harcama payları artacak.

GÖZDE YENİOVA

gyeniova@ekonomist.com.tr

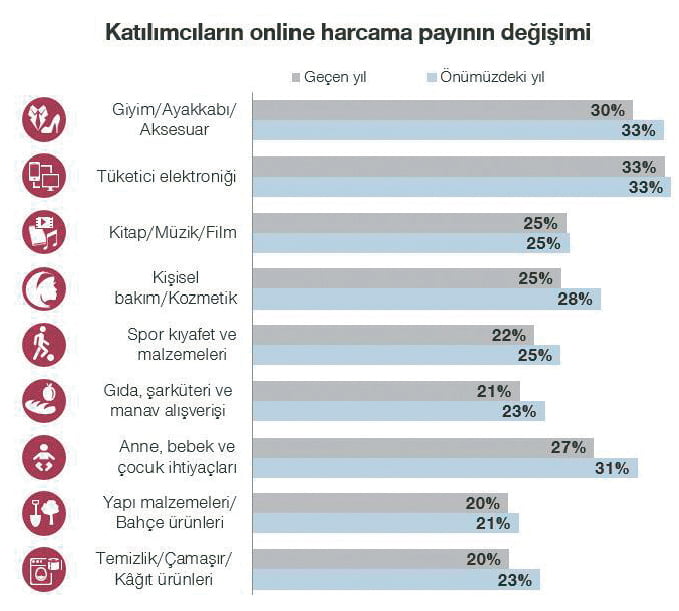

En fazla artış ise anne-bebek-çocuk kategorisinde olacak. Türkiye’de 20 milyar TL’ye ulaşan e-ticaret hacmi, son yıllarda yapılan yatırımlar, birbiri ardına kurulan internet girişimleri, mobil geniş bant penetrasyonu ve akıllı cihaz kullanımın artmasıyla giderek ivme kazanıyor.

Görsellere tıklayın

Bunun dışında özellikle omni-channel (bütünleşik kanal yönetimi), son dönemde gerçekleştirilen projelerde daha fazla öne çıkmaya başladı.

Bunun dışında özellikle omni-channel (bütünleşik kanal yönetimi), son dönemde gerçekleştirilen projelerde daha fazla öne çıkmaya başladı.

Dünyanın birçok ülkesinde bütünleşik kanal yönetimi ile ilgili çalışmalar yapan Simon-Kucher & Partners, Türkiye’deki aktif e-ticaret kullanıcılarının davranışsal ve ticari alışkanlıklarını anlamak, mağaza, online ve mobil gibi farklı satış kanallarındaki satışları ve satış sonrası dönemi izlemek için DORinsight araştırma şirketiyle bir çalışma yaptı.

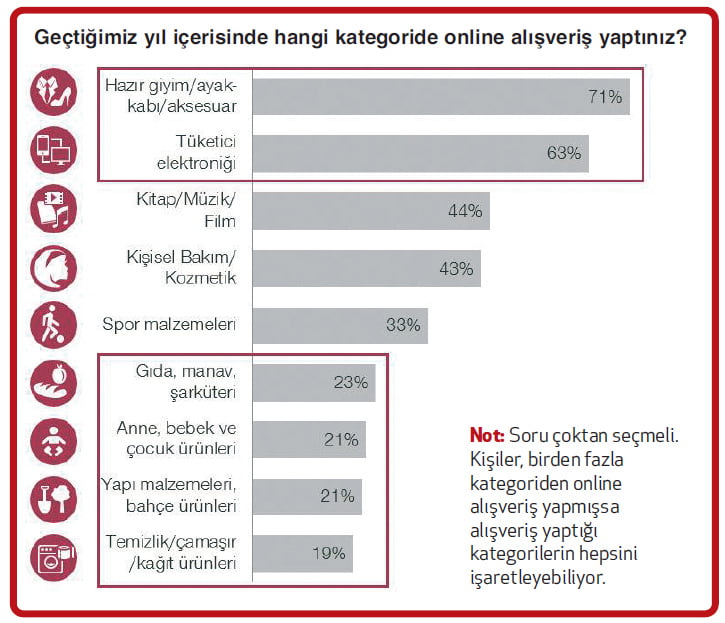

Bu çalışma 2018 yılına kadar e-ticaret ve m-ticaret trendlerinin neler olduğunu gösteriyor. Türkiye’nin 62 ilinden 600 katılımcı ile online platformdan araştırma yapıldı ve çalışmaya e-ticaret sitelerinden yaygın bir şekilde satın alınabilecek dokuz temel kategori dahil edildi.

Bunlar, hazır giyim-ayakkabı-aksesuar, tüketici elektroniği, kitap-müzik-film, kişisel bakım-kozmetik, spor malzemeleri, gıda-manav-şarküteri, anne-bebek-çocuk ürünleri, yapı malzemeleri-bahçe ürünleri ve temizlik-çamaşır-kağıt ürünleri. Çalışma, Türkiye’deki online tüketicilerin davranışsal ve ticari özellikleri ile satın alma sürecinin mağaza, online ve mobil gibi hangi farklı kanallarda yürüdüğünü gösteriyor.

ANNE-BEBEK-ÇOCUK ÖNDE

Yapılan araştırmaya göre, katılımcılar bu yıl online harcama paylarını artıracaklarını belirtiyor. En fazla artışın görüleceği kategorinin ise anne-bebek-çocuk olması bekleniyor. Anne-bebek-çocuk ürünlerinde daha az katılımcının alışveriş yapmasına rağmen, bu kategoriden ürün alan katılımcıların harcama payları yüksek. Diğer harcama paylarını artıracak kategoriler ise giyim-ayakkabı-aksesuar, kişisel bakım-kozmetik olacak.

Katılımcıların kategori bazında online penetrasyonlarına bakıldığında hazır giyim-ayakkabı-aksesuar ve tüketici elektroniği yüzde 50’nin üstünde. Penetrasyon oranları düşük olmasına rağmen hızlı büyüme vaat eden kategoriler ise yüzde 25 altı penetrasyon ile gıda-manav-şarküteri, anne- bebek-çocuk ürünleri, yapı malzemeleri-bahçe ürünleri ve temizlik-çamaşır-kâğıt ürünleri.

30-35 YAŞ GRUBU ÖNEMLİ

Yaş grubuna göre bakıldığında; 3035 yaş katılımcılar ortalamada 18-25 yaşa göre sepet büyüklüğü, alışveriş sıklığı ve çeşitlilik anlamında e-ticaret sitelerini daha fazla tercih ediyor. Örneğin 18-25’ten 30-35’e doğru bakıldığında artık üniversiteyi bitirmiş, evlenmiş, ev ve çocuk sahibi olmuş katılımcıların yaşam tarzlarındaki değişiklikler, online harcama davranışlarına da yansıyor.

Anne-bebek-çocuk ihtiyaçlarının yüzde 5'ten yüzde 42’ye, temizlik-çamaşır-kağıt ürünlerinin yüzde 8'den yüzde 31'e ve gıda-manav-şarküteri alışverişinin ise yüzde 18’den yüzde 32’ye çıktığı görülüyor. Bunun yanı sıra online penetrasyonu en fazla olan hazır giyim-ayakkabı-aksesuar kategorisi tüm yaş gruplarında birinciliğini koruyor.

PAZARTESİ VE YEMEK SONRASI

Ağırlıklı olarak pazartesi günü, yüzde 26 ile alışverişin en fazla yapıldığı gün olarak gözüküyor. Pazartesinden cumaya kadar online alışveriş yapma tercihi azalıyor. Saat olarak da özellikle yüzde 17 oran ile öğlen yemeği sonrası 14.00-16.00 saatleri arası tercih ediliyor.

Bu durumda halihazırda pazartesi günü öğleden sonra var olan trafiği satışa çevirebilecek bir promosyonun, örneğin sadece saat 16.00’ya kadar geçerli olacak indirim, kupon ya da avantajların satışları artırabileceği tavsiye ediliyor.

Satın alım yeri olarak ev ve işyeri öne çıkarken, okul, cafe, AVM gibi yerler çok daha az tercih ediliyor. Tüketicilerin online alışveriş yapma nedenlerine bakıldığında, online fiyatların daha ucuz olması yüzde 23 ile ilk sırada. Ucuz online fiyatlar ve 7/24 online alışverişi, ürün çeşit ve bulunurluğunun fazla olması takip ediyor.

OMNİ-CHANNEL NASIL ETKİLİYOR?

Omni-channel segmentasyonuna göre, online’da satılan kategorileri, satın almadan önce görme ve dokunma isteği ve satın alma sıklığına göre incelemek mümkün. Kitap-müzik-film ve tüketici elektroniği kategorilerinin oluşturduğu öncü ürünlerde, tüketicilerin hem satın alım sıklığı hem de satın almadan önce ürünü görme, ürüne dokunma ihtiyacı daha az.

Örneğin yeni bir dizüstü bilgisayar alma sıklığı birkaç yılda birdir ve yeni dizüstümüzü görmeden de internetten satın alabiliriz. Bu segmentin ‘öncü’ olarak tarif edilmesinin nedeni e-ticaret yapılma kolaylığının fazla olması ve tarihsel olarak bu ürünleri satan e-ticaret sitelerinin daha önce kurulmuş olması.

SHOWROOMİNG TEHDİT Mİ?

Kanallar arası geçişkenlikler de bu noktada önemli. Öncü ürünler segmentindeki kategorilerden alışveriş yapan tüketicilerin yüzde 35’i, mağazalarda başladığı satın alma yolculuğunda, ürün hakkında bilgi toplamak için online’a geçiş yaptığını belirtiyor.

Bu yüzde 35’in yüzde 11’i satın almayı online’da tamamlarken, geriye kalan yüzde 24, ürünü satın almak için mağazaya geri dönüyor. Bu yüzde 11’lik kitlenin yapmış olduğu davranış yani mağazalardan satın almak yerine online ortamdan sipariş verme, ‘showrooming’ olarak adlandırılıyor.

Dolayısıyla, omni-channel ve showrooming özellikle hem fiziki hem de online varlığı olan perakendeciler için çoğunlukla bir tehdit olarak algılanıyor. Çünkü tüketiciler her geçen gün daha da bilinçleniyor, şirketlere olan bağlılıkları azalıyor ve online en iyi fiyat bulma siteleri aracılığıyla da kanallar arası geçişkenlik etkisini daha da güçlü bir şekilde hissettiriyor.

FIRSATLAR

İş dünyasındaki birçok tehdit gibi, showrooming de aslında dijital dönüşümün bir parçası olarak yepyeni fırsatları da beraberinde getiriyor. Simon-Kucher’in tavsiyesine göre, şirketler dijital dönüşüm sürecinin içerisinde omni-channel’i ele aldıkları ölçüde, showrooming gibi gelir ve kâr erozyonuna neden olan etmenlerden kurtulabilir.

Müşteri bağlılığı gibi konularda yüksek performans göstererek marka değerini ve algısını daha da iyi konumlara getirebilir. Simon-Kucher İstanbul Ofisi Müdürü Enes Tor, Türkiye’de fiziki mağazaların olgunluk, online mağazaların büyüme ve mobil mağazaların yeni gelişme evresinde olduğunu söylüyor.

Bu nedenle, şirketlerin önümüzdeki dönemde sınırlı olan kaynaklarını fiziki mağazalar ve online satış kanalları arasındaki ilişkiyi çözümlemeye ve bu doğrultuda stratejiler belirlemeye ayırmalarını tavsiye ediyor.

"Mobil, online'ı geçecek"

Bütünleşik kanal yönetiminin tamamlayıcısı olan mobil ticaretin Türkiye'de henüz gelişme aşamasında olduğunu söyleyen Simon Kucher İstanbul Ofisi Müdürü Enes Tor, bu durumun 2018-2019 yılları arasında değişeceğini ve mobil ticaretin öneminin artacağını söylüyor.

Enes Tor, bunu şöyle açıklıyor: "Bu şekilde düşünmemizin temel sebebi m-ticaret hacminin e-ticaret hacminin yüzde 15'ini geçeceğini söyleyen modelleme çalışmamız.

Yüzde 15 seviyesini önemsiyoruz, çünkü bu seviyeden sonra m-ticaret kendi gelişiminin ilk evresini tamamlayacak ve geniş kitleler tarafından benimsenmeye başlayacak. Buna bağlı olarak da mobile yapılan yatırımların ve perakende için yazılacak mobil uygulama sayısının artıp, bu uygulamaların içeriğinin de gelişip iyileştirilmesini bekliyoruz"

Gelecekte neler bekleniyor?

GÖZDE YENİOVA

gyeniova@ekonomist.com.tr

En fazla artış ise anne-bebek-çocuk kategorisinde olacak. Türkiye’de 20 milyar TL’ye ulaşan e-ticaret hacmi, son yıllarda yapılan yatırımlar, birbiri ardına kurulan internet girişimleri, mobil geniş bant penetrasyonu ve akıllı cihaz kullanımın artmasıyla giderek ivme kazanıyor.

Görsellere tıklayın

Bunun dışında özellikle omni-channel (bütünleşik kanal yönetimi), son dönemde gerçekleştirilen projelerde daha fazla öne çıkmaya başladı.

Bunun dışında özellikle omni-channel (bütünleşik kanal yönetimi), son dönemde gerçekleştirilen projelerde daha fazla öne çıkmaya başladı.Dünyanın birçok ülkesinde bütünleşik kanal yönetimi ile ilgili çalışmalar yapan Simon-Kucher & Partners, Türkiye’deki aktif e-ticaret kullanıcılarının davranışsal ve ticari alışkanlıklarını anlamak, mağaza, online ve mobil gibi farklı satış kanallarındaki satışları ve satış sonrası dönemi izlemek için DORinsight araştırma şirketiyle bir çalışma yaptı.

Bu çalışma 2018 yılına kadar e-ticaret ve m-ticaret trendlerinin neler olduğunu gösteriyor. Türkiye’nin 62 ilinden 600 katılımcı ile online platformdan araştırma yapıldı ve çalışmaya e-ticaret sitelerinden yaygın bir şekilde satın alınabilecek dokuz temel kategori dahil edildi.

Bunlar, hazır giyim-ayakkabı-aksesuar, tüketici elektroniği, kitap-müzik-film, kişisel bakım-kozmetik, spor malzemeleri, gıda-manav-şarküteri, anne-bebek-çocuk ürünleri, yapı malzemeleri-bahçe ürünleri ve temizlik-çamaşır-kağıt ürünleri. Çalışma, Türkiye’deki online tüketicilerin davranışsal ve ticari özellikleri ile satın alma sürecinin mağaza, online ve mobil gibi hangi farklı kanallarda yürüdüğünü gösteriyor.

ANNE-BEBEK-ÇOCUK ÖNDE

Yapılan araştırmaya göre, katılımcılar bu yıl online harcama paylarını artıracaklarını belirtiyor. En fazla artışın görüleceği kategorinin ise anne-bebek-çocuk olması bekleniyor. Anne-bebek-çocuk ürünlerinde daha az katılımcının alışveriş yapmasına rağmen, bu kategoriden ürün alan katılımcıların harcama payları yüksek. Diğer harcama paylarını artıracak kategoriler ise giyim-ayakkabı-aksesuar, kişisel bakım-kozmetik olacak.

Katılımcıların kategori bazında online penetrasyonlarına bakıldığında hazır giyim-ayakkabı-aksesuar ve tüketici elektroniği yüzde 50’nin üstünde. Penetrasyon oranları düşük olmasına rağmen hızlı büyüme vaat eden kategoriler ise yüzde 25 altı penetrasyon ile gıda-manav-şarküteri, anne- bebek-çocuk ürünleri, yapı malzemeleri-bahçe ürünleri ve temizlik-çamaşır-kâğıt ürünleri.

30-35 YAŞ GRUBU ÖNEMLİ

Yaş grubuna göre bakıldığında; 3035 yaş katılımcılar ortalamada 18-25 yaşa göre sepet büyüklüğü, alışveriş sıklığı ve çeşitlilik anlamında e-ticaret sitelerini daha fazla tercih ediyor. Örneğin 18-25’ten 30-35’e doğru bakıldığında artık üniversiteyi bitirmiş, evlenmiş, ev ve çocuk sahibi olmuş katılımcıların yaşam tarzlarındaki değişiklikler, online harcama davranışlarına da yansıyor.

Anne-bebek-çocuk ihtiyaçlarının yüzde 5'ten yüzde 42’ye, temizlik-çamaşır-kağıt ürünlerinin yüzde 8'den yüzde 31'e ve gıda-manav-şarküteri alışverişinin ise yüzde 18’den yüzde 32’ye çıktığı görülüyor. Bunun yanı sıra online penetrasyonu en fazla olan hazır giyim-ayakkabı-aksesuar kategorisi tüm yaş gruplarında birinciliğini koruyor.

PAZARTESİ VE YEMEK SONRASI

Ağırlıklı olarak pazartesi günü, yüzde 26 ile alışverişin en fazla yapıldığı gün olarak gözüküyor. Pazartesinden cumaya kadar online alışveriş yapma tercihi azalıyor. Saat olarak da özellikle yüzde 17 oran ile öğlen yemeği sonrası 14.00-16.00 saatleri arası tercih ediliyor.

Bu durumda halihazırda pazartesi günü öğleden sonra var olan trafiği satışa çevirebilecek bir promosyonun, örneğin sadece saat 16.00’ya kadar geçerli olacak indirim, kupon ya da avantajların satışları artırabileceği tavsiye ediliyor.

Satın alım yeri olarak ev ve işyeri öne çıkarken, okul, cafe, AVM gibi yerler çok daha az tercih ediliyor. Tüketicilerin online alışveriş yapma nedenlerine bakıldığında, online fiyatların daha ucuz olması yüzde 23 ile ilk sırada. Ucuz online fiyatlar ve 7/24 online alışverişi, ürün çeşit ve bulunurluğunun fazla olması takip ediyor.

OMNİ-CHANNEL NASIL ETKİLİYOR?

Omni-channel segmentasyonuna göre, online’da satılan kategorileri, satın almadan önce görme ve dokunma isteği ve satın alma sıklığına göre incelemek mümkün. Kitap-müzik-film ve tüketici elektroniği kategorilerinin oluşturduğu öncü ürünlerde, tüketicilerin hem satın alım sıklığı hem de satın almadan önce ürünü görme, ürüne dokunma ihtiyacı daha az.

Örneğin yeni bir dizüstü bilgisayar alma sıklığı birkaç yılda birdir ve yeni dizüstümüzü görmeden de internetten satın alabiliriz. Bu segmentin ‘öncü’ olarak tarif edilmesinin nedeni e-ticaret yapılma kolaylığının fazla olması ve tarihsel olarak bu ürünleri satan e-ticaret sitelerinin daha önce kurulmuş olması.

SHOWROOMİNG TEHDİT Mİ?

Kanallar arası geçişkenlikler de bu noktada önemli. Öncü ürünler segmentindeki kategorilerden alışveriş yapan tüketicilerin yüzde 35’i, mağazalarda başladığı satın alma yolculuğunda, ürün hakkında bilgi toplamak için online’a geçiş yaptığını belirtiyor.

Bu yüzde 35’in yüzde 11’i satın almayı online’da tamamlarken, geriye kalan yüzde 24, ürünü satın almak için mağazaya geri dönüyor. Bu yüzde 11’lik kitlenin yapmış olduğu davranış yani mağazalardan satın almak yerine online ortamdan sipariş verme, ‘showrooming’ olarak adlandırılıyor.

Dolayısıyla, omni-channel ve showrooming özellikle hem fiziki hem de online varlığı olan perakendeciler için çoğunlukla bir tehdit olarak algılanıyor. Çünkü tüketiciler her geçen gün daha da bilinçleniyor, şirketlere olan bağlılıkları azalıyor ve online en iyi fiyat bulma siteleri aracılığıyla da kanallar arası geçişkenlik etkisini daha da güçlü bir şekilde hissettiriyor.

FIRSATLAR

İş dünyasındaki birçok tehdit gibi, showrooming de aslında dijital dönüşümün bir parçası olarak yepyeni fırsatları da beraberinde getiriyor. Simon-Kucher’in tavsiyesine göre, şirketler dijital dönüşüm sürecinin içerisinde omni-channel’i ele aldıkları ölçüde, showrooming gibi gelir ve kâr erozyonuna neden olan etmenlerden kurtulabilir.

Müşteri bağlılığı gibi konularda yüksek performans göstererek marka değerini ve algısını daha da iyi konumlara getirebilir. Simon-Kucher İstanbul Ofisi Müdürü Enes Tor, Türkiye’de fiziki mağazaların olgunluk, online mağazaların büyüme ve mobil mağazaların yeni gelişme evresinde olduğunu söylüyor.

Bu nedenle, şirketlerin önümüzdeki dönemde sınırlı olan kaynaklarını fiziki mağazalar ve online satış kanalları arasındaki ilişkiyi çözümlemeye ve bu doğrultuda stratejiler belirlemeye ayırmalarını tavsiye ediyor.

"Mobil, online'ı geçecek"

Bütünleşik kanal yönetiminin tamamlayıcısı olan mobil ticaretin Türkiye'de henüz gelişme aşamasında olduğunu söyleyen Simon Kucher İstanbul Ofisi Müdürü Enes Tor, bu durumun 2018-2019 yılları arasında değişeceğini ve mobil ticaretin öneminin artacağını söylüyor.

Enes Tor, bunu şöyle açıklıyor: "Bu şekilde düşünmemizin temel sebebi m-ticaret hacminin e-ticaret hacminin yüzde 15'ini geçeceğini söyleyen modelleme çalışmamız.

Yüzde 15 seviyesini önemsiyoruz, çünkü bu seviyeden sonra m-ticaret kendi gelişiminin ilk evresini tamamlayacak ve geniş kitleler tarafından benimsenmeye başlayacak. Buna bağlı olarak da mobile yapılan yatırımların ve perakende için yazılacak mobil uygulama sayısının artıp, bu uygulamaların içeriğinin de gelişip iyileştirilmesini bekliyoruz"

Gelecekte neler bekleniyor?

- Kitap ve tüketici elektroniği gibi 'öncü' ürünlerde e-ticarete kayma oranı artacak ve fiziki mağazalar müşteri deneyimine yönelik hale gelecek.

- Hazır giyim, spor ürünleri gibi 'yeni online ürünler'de mağazalar önemini koruyacak ama mağaza ve online deneyimi birleşecek ve bütünleşik kanal yönetimi (omni channel) daha da önem kazanacak.

- Deterjan, tuvalet kağıdı, bebek bezi gibi 'zorunlu rutin ürünler'de fiziki mağazalar önemini sürdürecek. Ancak paket büyüklüğü, kendiliğinden gönderme ve teslimat konusundaki gelişmelerle birlikte penetrasyon ve online kanalın önemi artacak.

- Gıda, manav, şarküteri gibi 'yemek malzemeleri'nde ise online kanalın önemi, ya katma değerli ve özellikli ürünlerin satılması ya da fiziki mağazalardaki raf büyüklüklerinin artırılmasına yönelik ürün çeşitliliğinin sağlanmasıyla artacak.